Ahorrar suena fácil: “gastá menos de lo que ganás”. Listo. Ya está. Pero después llega la vida, la heladera vacía, el finde con amigos, el antojo de pedir sushi y… ahí está la cuenta bancaria: flaca, deprimida y esperando el próximo ingreso como si fuera oxígeno.

La verdad es que no se trata siempre de ganar poco. Muchas veces se trata de cómo gastás lo que ganás. Y de esos hábitos que te sabotean sin que te des cuenta.

Acá van 10 errores financieros que hacemos todos alguna vez (sí, yo también), y cómo podés empezar a cambiarlos sin volverte un robot sin vida.

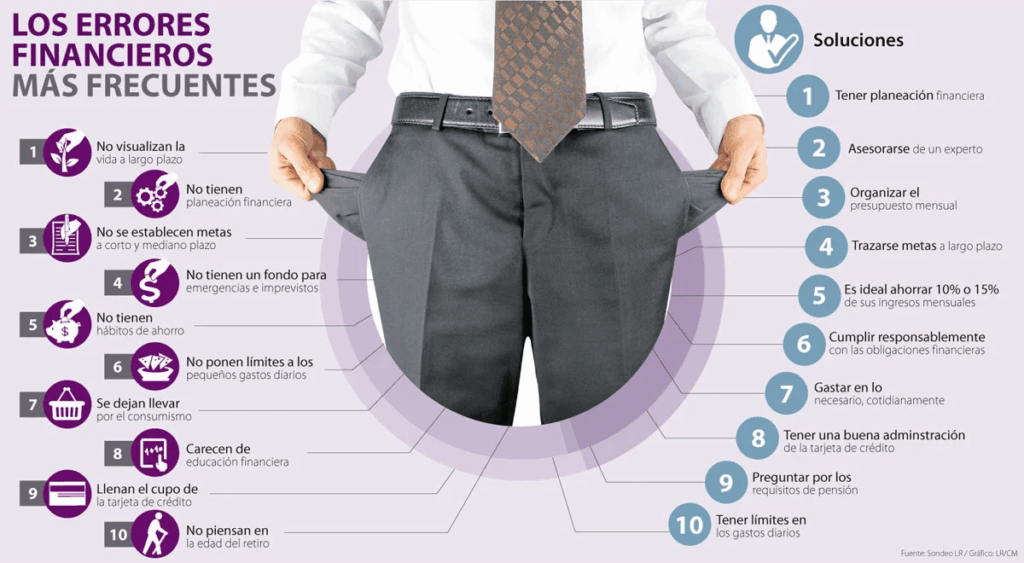

1. No tener ni idea de a dónde se va tu plata

Decís que no te alcanza. Pero… ¿sabés en qué se va? ¿Lo tenés anotado o lo estás adivinando?

🧍♂️ Ejemplo real: Juan cobra 1.500 € y vive con la sensación de que el dinero “se va solo”. Pero no se va solo. Se lo lleva el café de cada mañana, el delivery del martes, la compra improvisada en Amazon.

🛠️ Solución práctica:

Hacete un presupuesto. No uno complicado. Algo como:

20% para el futuro (ahorro, inversión o colchón).

Usá una app o un Excel, lo que te quede cómodo. Pero miralo. Porque lo que no se mide, no se controla.

50% para lo necesario (alquiler, comida, facturas).

30% para lo que querés (salidas, Netflix, el gusto de vivir).

2. Gastar primero, ahorrar “si sobra”

Spoiler: nunca sobra. Nunca. La vida se encarga de eso.

🧍♀️ Ejemplo: Marta quiere ahorrar 200 € al mes, pero siempre llega al día 25 con la cuenta vacía y se convence de que “el mes que viene empiezo en serio”.

🛠️ Solución:

Dale la vuelta: ahorrá primero, gastá después. Como si fuera otra factura. Apenas cobrás, mandá una parte a una cuenta aparte. Y hacelo automático. Después ni te acordás que existe, y eso está bien.

3. Vivir como si fueras millonario… con sueldo normalito

Te comprás el mejor móvil, salís a cenar cada dos por tres, te sacás una suscripción más “por si la usás”… y la tarjeta llora.

🧍♂️ Ejemplo: Luis cobra 1.800 €, pero entre la hipoteca, el coche que no necesitaba y un par de créditos, termina el mes mirando su cuenta con cara de meme.

🛠️ Solución:

Sé honesto con vos. ¿Estás gastando como podés o como querés aparentar?

Viví bien, sí, pero no por encima de lo que podés mantener sin angustia. El lujo más grande es dormir sin deudas.

4. Confundir “necesito” con “me dieron ganas”

“Necesito comer algo rico hoy”, “necesito ese abrigo aunque ya tengo tres”, “necesito cambiar de teléfono porque este… tiene una rayita”.

🧍♀️ Ejemplo: Ana gasta 250 € al mes en delivery. Y después se pregunta por qué no puede ahorrar ni para un finde largo.

🛠️ Solución:

Pará un segundo antes de comprar. Preguntate:

- ¿Lo necesito o me estoy autoengañando?

- ¿Puedo conseguir algo similar más barato?

- ¿Y si lo pospongo 24 horas?

Ese mini filtro evita muchos “me arrepiento pero ya lo pagué”.

5. Usar la tarjeta de crédito como si fuera un regalo

No lo es. Es una deuda disfrazada de comodidad.

🧍♂️ Ejemplo: Pedro se compró una tele a plazos. La va pagando con la tarjeta… y cuando la termine de pagar, ya va a estar vieja. Y él, más endeudado.

🛠️ Solución:

Usá la tarjeta de crédito solo si podés pagar todo cuando llega el resumen. Si no, mejor pagar en efectivo o con débito. El crédito no es dinero extra, es deuda futura.

6. No tener un colchón para imprevistos

A todos nos pasa: se rompe el coche, se pincha una cañería, te viene una multa que no esperabas. Y ahí… a pedir prestado, otra vez.

🧍♀️ Ejemplo: Carla no tenía fondo de emergencia. Se le rompió la caldera y tuvo que sacar un crédito rápido. Terminó pagando 400 € más solo en intereses.

🛠️ Solución:

Armate un fondo de emergencia. No tiene que ser enorme de entrada. Empezá con 50 € por mes, y no lo toques salvo urgencia real. Ya tenerlo te da una paz mental increíble.

7. Pagar por cosas que ni usás

Las suscripciones son traicioneras. Se quedan ahí, descontando cada mes, aunque no las abras desde febrero.

🧍♂️ Ejemplo: Sergio paga 60 € al mes entre plataformas de streaming, el gimnasio al que no va y una app premium que no recuerda por qué contrató.

🛠️ Solución:

Revisá tus suscripciones cada 3 meses. Y preguntate:

¿La uso? ¿La necesito? ¿Me suma algo o es solo inercia?

8. Comprar sin comparar

No estamos diciendo que seas tacaño. Pero pagar 100 € por algo que podrías tener por 60 € con dos clics… es regalar plata.

🧍♀️ Ejemplo: Laura pagó su seguro sin mirar otras opciones. Al año siguiente, se dio cuenta de que otra compañía le ofrecía lo mismo por 170 € menos.

🛠️ Solución:

Compará precios antes de comprar o contratar. Internet está lleno de comparadores. Un ratito de búsqueda puede darte un mes de ahorro.

9. Ahorrar para que duerma el dinero

Está bueno tener ahorro. Pero si lo dejás quieto en la cuenta corriente… la inflación se lo va comiendo en silencio.

🧍♂️ Ejemplo: Javier ahorró 10.000 € en cinco años. Pero con una inflación del 3%, hoy equivalen a menos. Literalmente.

🛠️ Solución:

Aprendé a invertir aunque sea un poquito. Podés empezar con fondos indexados, roboadvisors o plazos fijos. No hace falta ser experto. Hace falta animarse.

10. Esperar “a ganar más” para empezar a ahorrar

La excusa más cómoda del mundo: “Cuando me suban el sueldo, ahí sí…”. Pero spoiler: si no ahorrás ahora, tampoco lo vas a hacer con más plata.

🧍♂️ Ejemplo: Andrés ganaba 1.200 €. Le subieron a 1.800 €. Adiviná: sigue sin ahorrar. Solo gasta más.

🛠️ Solución:

El hábito es más importante que el monto. Empezá con 10, 20, lo que puedas. Lo importante es acostumbrarte. Después, cuando ganes más, ya lo tendrás incorporado.

Conclusión: el ahorro no es magia. Es una costumbre incómoda que te salva en el futuro

Nadie nació sabiendo manejar su plata. A todos se nos escapa. Todos hemos metido la pata, financiado cosas absurdas, o pensado “total, para algo trabajo”.

Y está bien.

Pero también está bien empezar a ordenar las cosas. Porque ahorrar no es privarte de vivir. Es poder elegir mejor mañana.

El mejor momento para empezar fue ayer. El segundo mejor es hoy.

Y si llegaste hasta acá, ya hiciste algo distinto: te diste cuenta.

🔹 Aviso: el contenido de este artículo es meramente informativo y no constituye asesoramiento financiero, de inversión ni profesional. Cada lector debe analizar su situación personal antes de tomar decisiones económicas.