La inflación ha sido una palabra que todos hemos escuchado hasta la saciedad en los últimos años. Desde los precios del supermercado hasta la factura de la luz, parece que todo sube menos nuestros ingresos. Pero ¿realmente hay formas de protegernos y mantener nuestro poder adquisitivo? La respuesta es sí, y en este artículo te lo explicaré paso a paso, con estrategias reales, sostenibles y adaptadas al 2026.

🌍 ¿Qué está pasando con la inflación en 2026?

Aunque muchos gobiernos anunciaron que la inflación estaba “controlada”, lo cierto es que en 2026 seguimos viviendo sus consecuencias.

Los precios se han estabilizado en algunos sectores, pero el coste de vida sigue siendo más alto que antes de 2020. La vivienda, los alimentos y los servicios básicos son los principales motores de esta presión inflacionaria.

Además, la transición energética, las tensiones geopolíticas y la digitalización de la economía han creado un entorno volátil en el que los precios fluctúan más de lo que acostumbrábamos. Por eso, la clave no está en esperar a que la inflación desaparezca, sino en aprender a vivir con ella sin perder poder adquisitivo.

💡 Paso 1: Comprende cómo te afecta la inflación

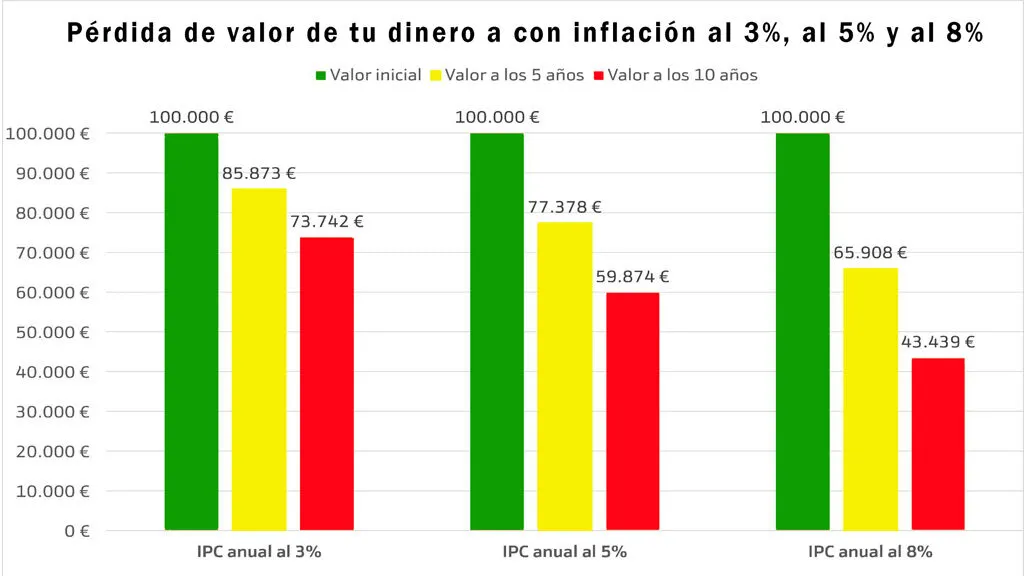

La inflación no afecta a todos por igual. Si tus ingresos crecen al mismo ritmo que los precios, apenas notarás la diferencia. Pero si tus ingresos permanecen estáticos y los precios suben, pierdes capacidad de compra.

Por ejemplo: si ganabas 2.000 € al mes y el pan costaba 1 €, podías comprar 2.000 panes. Si un año después el pan cuesta 1,20 € y tu sueldo sigue igual, ahora solo puedes comprar 1.666 panes.

Esa diferencia, aunque parezca pequeña, es el reflejo de la pérdida de poder adquisitivo.

Comprender este efecto te ayuda a tomar mejores decisiones financieras y buscar formas de compensar esa pérdida.

💼 Paso 2: Ajusta tu presupuesto a la realidad actual

El primer paso para sobrevivir a la inflación es saber exactamente a dónde va tu dinero.

No se trata de vivir con miedo o de eliminar todos los caprichos, sino de tomar conciencia.

Haz una lista de tus gastos fijos (alquiler, hipoteca, luz, internet, gasolina, comida, etc.) y detecta los que más han subido en los últimos meses.

Luego, aplica el principio del “presupuesto flexible”:

- 💧 Gastos esenciales: No se pueden eliminar, pero sí optimizar. Busca tarifas más baratas, cambia de proveedor o negocia precios.

- 🌱 Gastos variables: Aquí está tu margen de maniobra. Reducir salidas innecesarias o compras impulsivas marca la diferencia.

- 💎 Gastos de valor: Todo lo que mejora tu productividad o calidad de vida (formación, salud, herramientas). No los elimines: priorízalos.

Una estrategia muy útil es aplicar el método 50/30/20 actualizado:

- 50 % para necesidades básicas,

- 30 % para estilo de vida,

- 20 % para ahorro o inversión.

Si la inflación sube, puedes ajustar temporalmente a 60/25/15, priorizando el ahorro de emergencia.

💰 Paso 3: Ahorra de forma inteligente (y rentable)

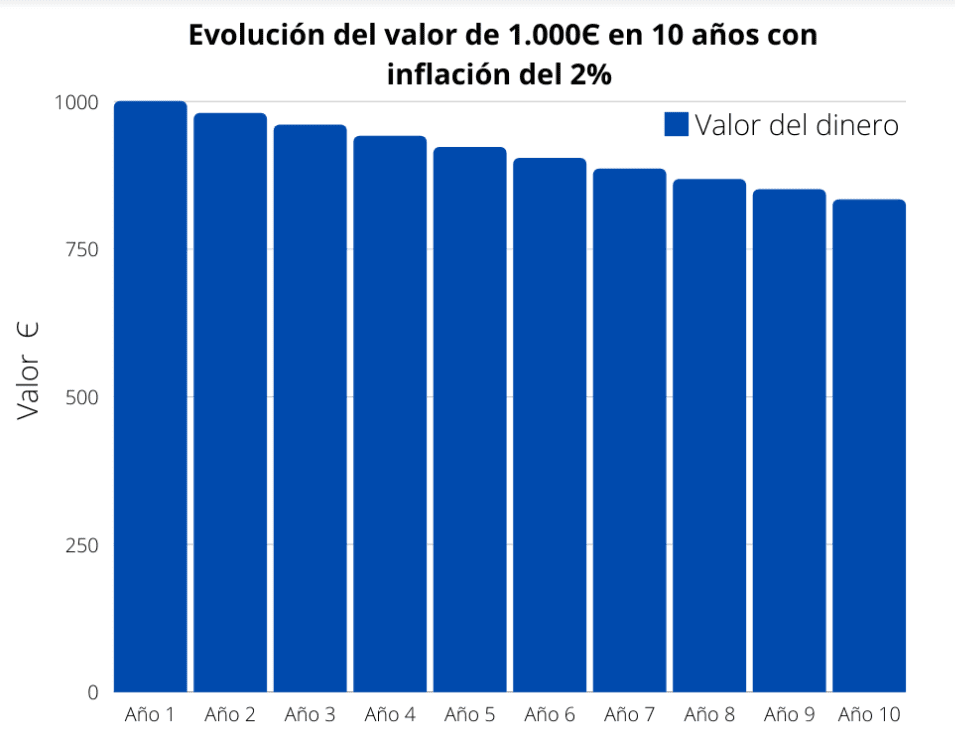

Ahorrar dinero “debajo del colchón” ya no tiene sentido. Con una inflación del 4 %, tus ahorros pierden poder adquisitivo cada año.

Por eso, en 2026 el ahorro inteligente implica rentabilizar tus ahorros sin asumir riesgos excesivos.

Algunas opciones seguras para este contexto:

- Cuentas remuneradas y depósitos a corto plazo.

En Europa, algunos bancos ofrecen entre el 2 % y el 3 % anual. No te harás rico, pero compensas parte de la inflación. - Bonos del Estado y letras del Tesoro.

Son instrumentos de bajo riesgo y con rentabilidades más atractivas desde 2024. - Fondos indexados o ETF conservadores.

Te permiten diversificar con costes bajos y exposición a economías estables. - Ahorro automático.

Configura transferencias automáticas cada mes para no depender de la fuerza de voluntad. La constancia es más poderosa que la cantidad.

En resumen: tu dinero debe trabajar para ti, incluso mientras duermes.

📈 Paso 4: Invierte para protegerte de la inflación

Invertir no es solo para ricos; es una forma de mantener tu poder adquisitivo frente al aumento de precios.

Eso sí, la clave está en diversificar y en entender los riesgos.

🪙 Inversiones que históricamente protegen contra la inflación:

- Acciones de empresas sólidas con beneficios constantes.

- Bienes raíces (especialmente si puedes alquilar).

- Oro y metales preciosos, que actúan como refugio de valor.

- Inversiones en energía y tecnología, sectores que suelen beneficiarse en épocas de inflación.

- Activos digitales sólidos, como Bitcoin o Ethereum, pero solo como una pequeña parte de tu cartera (máx. 5–10 %).

👀 Consejo:

Invierte solo en lo que entiendas. Si algo te suena demasiado bonito para ser verdad, probablemente lo sea.

🧠 Paso 5: Invierte en ti mismo

Tu mejor activo no está en el banco ni en la bolsa: eres tú.

La inflación no puede desvalorizar tu conocimiento, tus habilidades ni tu creatividad. Por eso, 2026 es el momento perfecto para apostar por la formación continua.

Algunas áreas con alta demanda y crecimiento:

- Finanzas y contabilidad digital.

- Programación e inteligencia artificial.

- Marketing online y comercio electrónico.

- Idiomas y comunicación global.

Cada nueva habilidad que adquieras aumenta tu valor en el mercado laboral y te acerca a ingresos más altos, algo fundamental para ganarle la batalla a la inflación.

🧾 Paso 6: Reduce deudas caras

Si tienes préstamos personales o tarjetas de crédito con intereses altos, la inflación juega en tu contra.

Aunque técnicamente el dinero pierde valor, los intereses suelen superar cualquier beneficio.

👉 Prioriza pagar primero las deudas con tasas de interés superiores al 6 %.

👉 Si puedes, renegocia con tu banco o traslada tu deuda a una entidad con mejores condiciones.

👉 Evita financiar compras innecesarias.

Cada euro que dejas de pagar en intereses es un euro más que mantienes de poder adquisitivo.

🛒 Paso 7: Compra con estrategia

La inflación también se combate con decisiones inteligentes en el día a día.

Algunas tácticas que funcionan:

- Compra al por mayor productos no perecederos.

- Aprovecha descuentos reales, pero evita caer en el consumismo.

- Compara precios online y usa aplicaciones de seguimiento.

- Reduce el desperdicio alimentario, uno de los gastos invisibles más grandes.

- Invierte en eficiencia energética, como bombillas LED o electrodomésticos A+++; ahorras cada mes.

El ahorro silencioso, ese que no notas pero se acumula, es tu mejor defensa contra la inflación.

🏦 Paso 8: Mantén un fondo de emergencia sólido

En épocas inflacionarias, la incertidumbre es alta.

Un fondo de emergencia te da tranquilidad y evita que te endeudes cuando surja un imprevisto.

Lo ideal es tener entre 3 y 6 meses de tus gastos fijos, preferiblemente en una cuenta separada y líquida (fácil de retirar).

Tener ese colchón financiero te protege del estrés y del endeudamiento y te permite aprovechar oportunidades cuando surjan.

🌐 Paso 9: Busca fuentes de ingresos adicionales

En 2026, depender de una sola fuente de ingresos es un lujo que pocos pueden permitirse.

Gracias a internet, hoy es más fácil que nunca diversificar tus ingresos desde casa:

- Freelance o consultoría en tu campo profesional.

- Crear contenido o cursos online.

- Monetizar un blog o canal de YouTube.

- Invertir en proyectos digitales o en economía colaborativa.

No se trata de trabajar más horas, sino de crear activos que generen ingresos incluso cuando no estés trabajando.

📊 Paso 10: Mantén la calma y la perspectiva

La inflación, aunque molesta, no dura para siempre.

La historia demuestra que las economías se ajustan, los precios se estabilizan y las oportunidades regresan.

El secreto está en mantener la cabeza fría y la mente abierta.

No tomes decisiones impulsivas, no vendas inversiones por miedo y no te dejes llevar por titulares alarmistas.

La educación financiera y la planificación estratégica son tus mejores aliados.