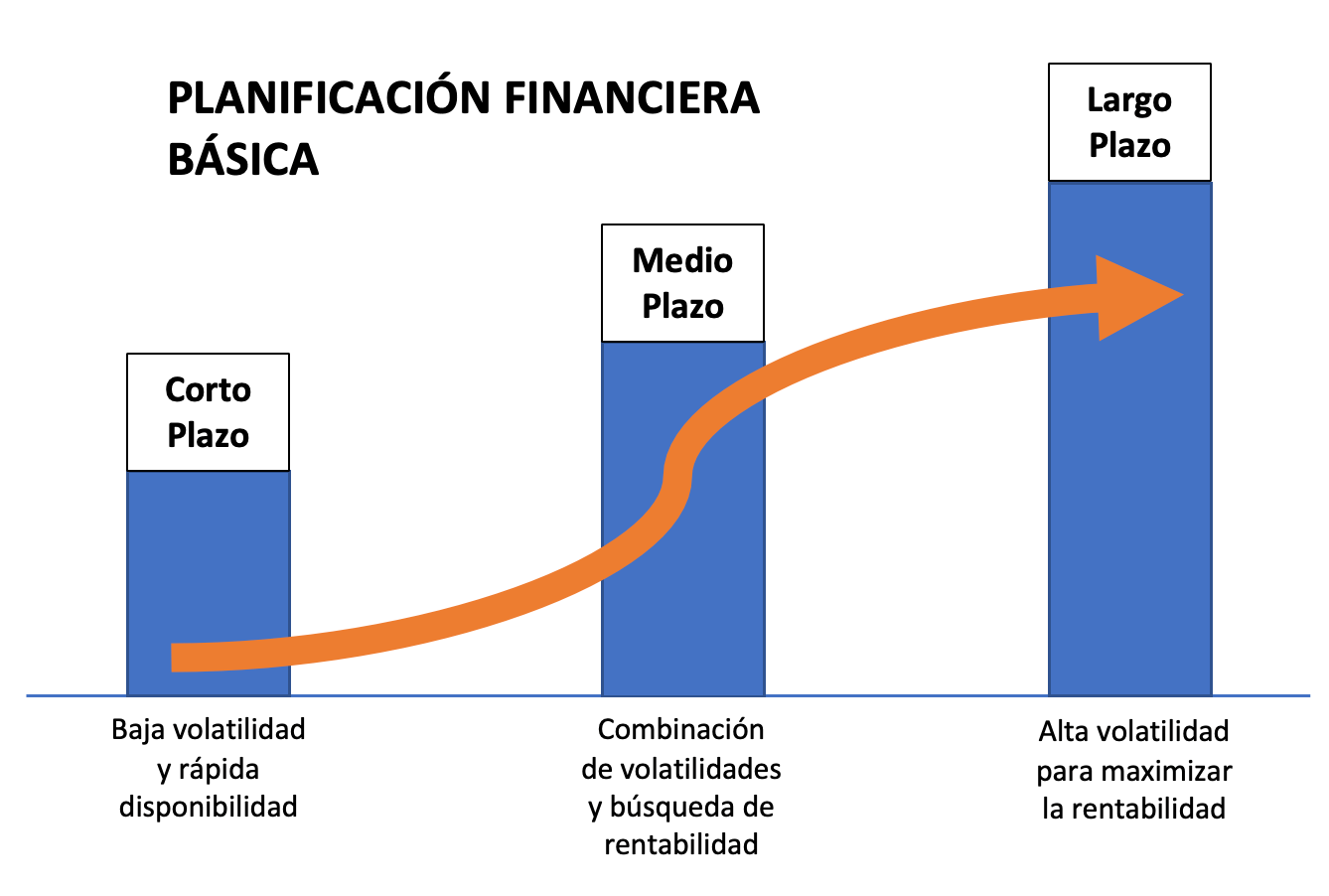

Invertir no es solo mover dinero. Es, en el fondo, una declaración de intenciones. ¿Quieres correr un sprint de 100 metros o prepararte para un maratón de 42 kilómetros? Esa es, en esencia, la primera decisión que todo inversor debería tomar: cuánto tiempo está dispuesto a esperar.

Porque no es lo mismo buscar beneficios en unos meses —como quien intenta pescar truchas con dinamita— que construir un patrimonio durante dos décadas, como un paciente jardinero que planta un roble sabiendo que jamás dormirá bajo su sombra.

El vértigo del corto plazo

La inversión a corto plazo es como bailar en la cuerda floja: puede ser emocionante, incluso rentable, pero requiere equilibrio, reflejos y nervios de acero.

¿Qué implica este estilo de inversión?

- Un horizonte temporal diminuto: de unas horas a, como mucho, un par de años.

- Alta liquidez: el dinero debe estar tan disponible como una excusa en una reunión que se alarga.

- Ganancias rápidas, sí, pero tan inciertas como la promesa de un político en campaña.

- Volatilidad: el mercado sube y baja como un adolescente hormonal.

Ejemplos del corto plazo en acción:

- Un trader que compra acciones de Telefónica a 3,50 € y las vende a 3,80 € una semana después. ¿Estrategia brillante o golpe de suerte? Depende del día.

- Letras del Tesoro a 12 meses, que en 2023 y 2024 se convirtieron en el fetiche de los inversores conservadores.

- Fondos monetarios, los abuelos prudentes del mundo financiero: poco riesgo, poca emoción, poca rentabilidad.

Invertir a corto plazo es ideal para quienes necesitan liquidez o disfrutan del subidón del mercado. Pero ojo: también es el hábitat natural de la ansiedad.

El sosiego del largo plazo

Ahora bien, si el corto plazo es adrenalina, el largo plazo es paciencia. Y, en un mundo adicto a lo instantáneo, eso es casi revolucionario.

Invertir con una visión de cinco, diez o treinta años no se trata de predecir el futuro, sino de comprometerse con él. Aquí, las decisiones no se toman con el pulso, sino con la brújula.

Características de la inversión a largo plazo:

- Horizonte extenso: tan largo como tu carrera profesional… o tu hipoteca.

- Liquidez limitada: el dinero se inmoviliza como un buen queso manchego en proceso de curación.

- Se aprovecha la magia del interés compuesto, ese milagro silencioso que convierte pequeñas ganancias en montañas con el paso del tiempo.

- Riesgo puntual, pero estabilidad estructural. Las crisis vienen y van; el largo plazo permanece.

Ejemplos reales:

- ETFs globales que replican índices como el MSCI World, repartiendo tu inversión entre más de 1.500 empresas. Es como apostar por todos los caballos en la carrera, sabiendo que alguno ganará.

- Comprar acciones de Apple, Coca-Cola o Inditex y dejarlas madurar como un buen vino.

- Planes de pensiones que no emocionan a los jóvenes, pero que los jubilados celebran como si fueran una herencia inesperada.

Antítesis en acción: lo que separa al corto del largo

| Aspecto | Corto Plazo | Largo Plazo |

|---|---|---|

| Tiempo | Días, semanas, quizá 2 años | 5, 10, 20 o más años |

| Liquidez | Alta, casi inmediata | Baja: paciencia, joven padawan |

| Riesgo | Alto y volátil | Moderado y amortiguado con el tiempo |

| Rentabilidad esperada | Rápida pero impredecible | Constante, creciente, casi filosófica |

| Estrategia típica | Trading, bonos breves, fondos monetarios | Fondos indexados, acciones sólidas |

| Perfil del inversor | Impacientes con tiempo libre | Pacientes con visión (y algo de fe) |

Virtudes y pecados de cada camino

El corto plazo te da:

✅ Acceso rápido al dinero

✅ Posibilidad de ganancias inmediatas

✅ Flexibilidad ante imprevistos

❌ Pero también:

❌ Altísima volatilidad

❌ Estrés emocional y necesidad de estar siempre alerta

❌ Alta probabilidad de errores por impulsividad

El largo plazo te regala:

✅ Paz mental (si puedes resistir las tormentas)

✅ Aprovechamiento del interés compuesto

✅ Simplicidad estratégica

❌ A cambio de:

❌ Menor liquidez

❌ Necesidad de paciencia casi estoica

❌ Riesgo de vender antes de tiempo por puro pánico

¿Cuál te conviene más?

La respuesta es tan obvia como molesta: depende. De ti, de tus objetivos, de tus miedos, de tu tolerancia al caos.

¿Te apasiona el trading? Hazlo, pero con una parte menor de tu cartera. Piensa en ello como ir al casino con lo que te sobra del mes, no con la hipoteca.

¿Planeas usar el dinero en 1 o 2 años? No lo encierres en un fondo indexado. Opta por opciones conservadoras y líquidas.

¿Sueñas con una jubilación dorada o dejar herencia? Entonces juega el juego largo. Déjale tiempo al tiempo.

¿Y si no eliges?

Buena noticia: no hace falta casarse con una sola estrategia. Muchos inversores sabios —o simplemente realistas— mezclan ambas.

Ejemplo práctico:

- Tienes 10.000 €

- Inviertes 4.000 € en Letras del Tesoro y un fondo monetario: liquidez garantizada.

- Los otros 6.000 €, en un ETF global a 15 años: crecimiento a fuego lento.

Así disfrutas del café rápido y del vino añejo. Sin renunciar a ninguno.

Consejos para no naufragar en la inversión

- No pongas el dinero que vas a necesitar pronto en productos a largo plazo.

- Diversifica como si tu vida dependiera de ello.

- Domina tus emociones o ellas dominarán tu cartera.

- Conoce las normas del juego: en España, el IRPF se lleva su parte del pastel.

- Empieza pequeño, pero empieza. Desde 50 € al mes se construyen imperios… o al menos un buen fondo para viajar.

Conclusión: más que dinero, es filosofía

Invertir a corto o largo no es solo una cuestión de plazos: es una forma de ver el mundo. El primero te exige reflejos; el segundo, convicciones. El primero busca oportunidades; el segundo, construye catedrales. Ambos tienen sentido. Ambos pueden convivir. Lo importante, como siempre, no es adivinar el futuro, sino tener un plan y —ay, qué difícil— seguirlo sin pestañear.

🔹 Aviso: el contenido de este artículo es meramente informativo y no constituye asesoramiento financiero, de inversión ni profesional. Cada lector debe analizar su situación personal antes de tomar decisiones económicas.