Durante décadas, el método 50/30/20 ha sido una de las reglas de oro para mantener unas finanzas personales equilibradas. Es sencillo, práctico y adaptable. Pero la realidad económica de 2025 y 2026 —con inflación, sueldos que no suben al mismo ritmo y un coste de vida cada vez más alto— ha hecho que millones de personas se pregunten:

👉 ¿Sigue funcionando este método hoy en día?

👉 ¿Deberíamos modificarlo para sobrevivir en la economía actual?

La buena noticia es que sí se puede adaptar, y en este artículo vas a aprender cómo hacerlo paso a paso.

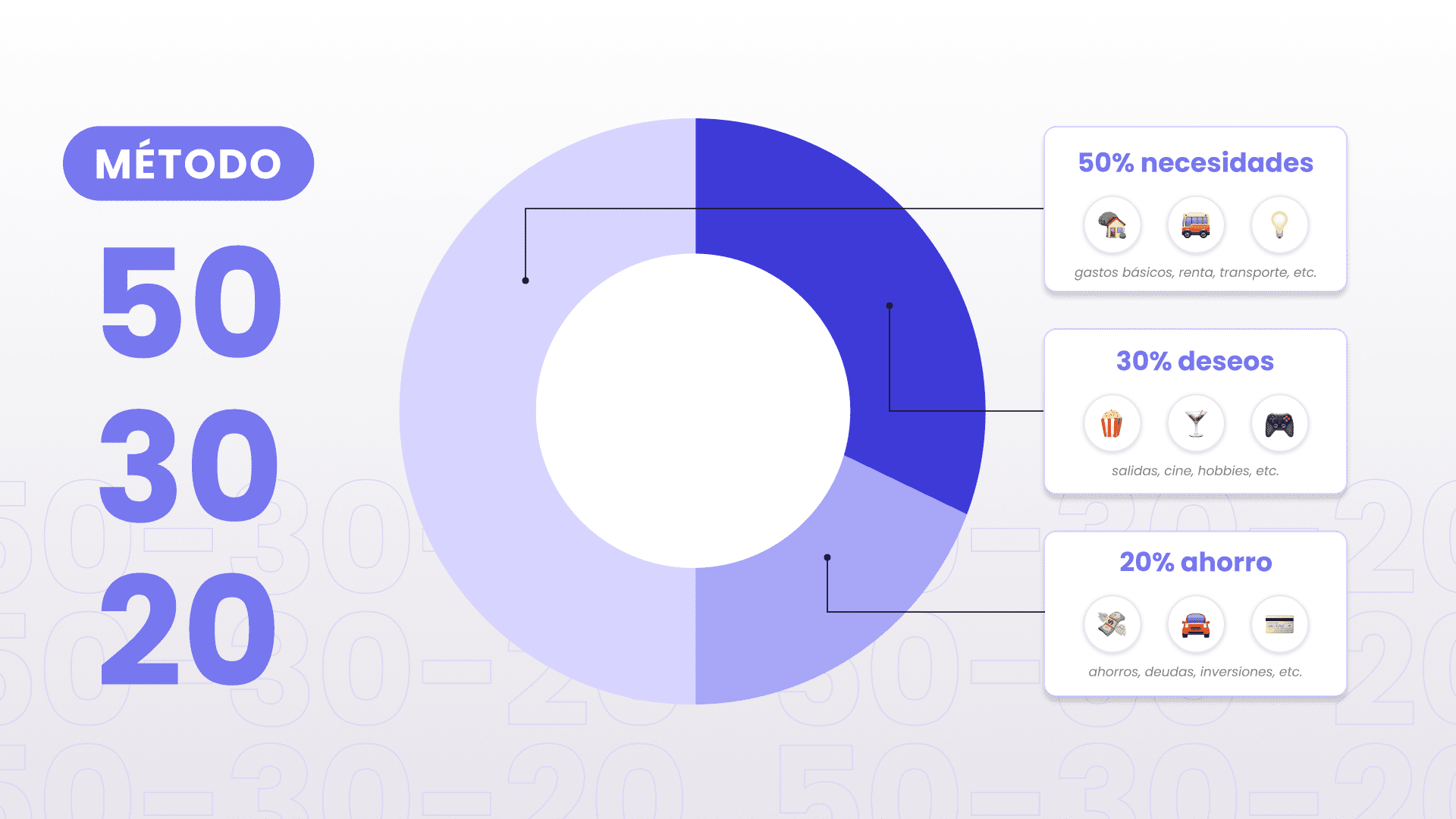

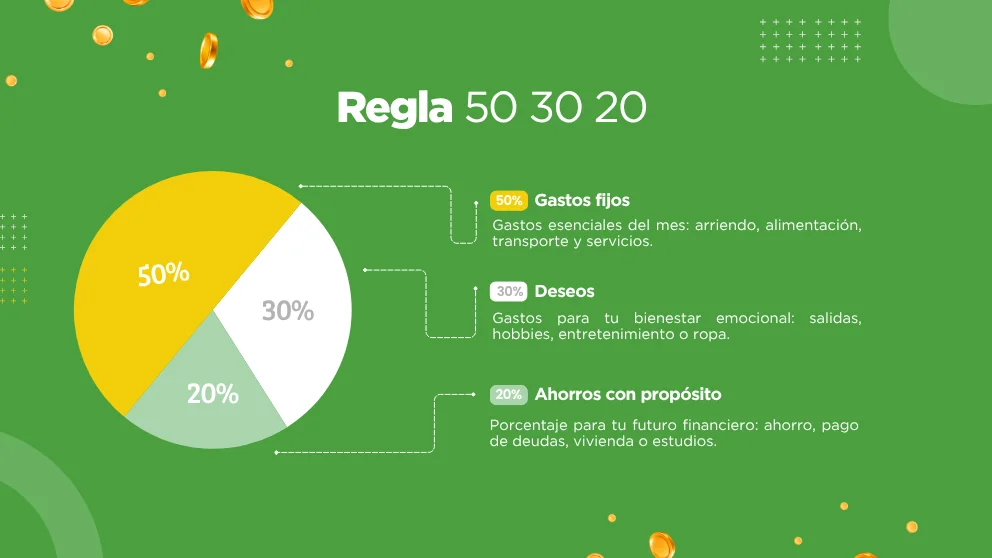

📊 ¿Qué es el método 50/30/20?

Este método fue popularizado por la senadora estadounidense Elizabeth Warren en su libro All Your Worth: The Ultimate Lifetime Money Plan.

La idea era simple pero poderosa: dividir tus ingresos netos en tres categorías principales para mantener el equilibrio financiero.

- 50 % para necesidades básicas

(vivienda, alimentación, transporte, facturas, salud, etc.) - 30 % para deseos o estilo de vida

(ocio, restaurantes, viajes, entretenimiento, compras no esenciales) - 20 % para ahorro e inversión

(ahorro de emergencia, jubilación, inversión, pago de deudas)

El principio era claro: gasta menos de lo que ganas, pero hazlo de manera consciente, no restrictiva.

Sin embargo, la realidad de 2026 es muy distinta de la de hace 20 años.

🧩 El problema actual: el 50 % ya no alcanza

Hoy en día, la mayoría de las familias europeas y latinoamericanas destinan más del 60 % de sus ingresos solo a cubrir necesidades básicas.

El alquiler, la electricidad, los alimentos y los seguros han aumentado considerablemente, mientras los sueldos se mantienen estables o crecen lentamente.

Esto significa que, si aplicamos el método clásico, ya partimos con un desequilibrio: el 50 % se queda corto, el 30 % para ocio parece un lujo, y el 20 % de ahorro muchas veces se convierte en 0.

Por eso, en lugar de desechar el método, la solución es actualizarlo para reflejar la economía real y las nuevas formas de generar ingresos.

💡 El método 50/30/20 “versión 2026”

La versión actualizada que cada vez más expertos financieros recomiendan se basa en flexibilidad y personalización.

No se trata de seguir porcentajes rígidos, sino de adaptarlos según tu nivel de ingresos, tus gastos y tus objetivos.

Veamos las versiones más efectivas para el contexto actual:

💰 1️⃣ Modelo 60/25/15 — el “modo inflación”

Ideal para quienes notan que el coste de vida se ha disparado y les cuesta llegar a fin de mes.

- 60 % para necesidades básicas: Ajusta tu presupuesto a la nueva realidad. No te castigues si tus gastos esenciales superan el 50 %; la prioridad es mantener estabilidad.

- 25 % para estilo de vida: Reduce caprichos, pero sin eliminar por completo lo que te motiva. Vivir bien también es salud mental.

- 15 % para ahorro/inversión: Aunque parezca poco, lo importante es la constancia. Un 15 % mensual sostenido a largo plazo puede marcar la diferencia.

📘 Ejemplo práctico:

Si ganas 2.000 € netos, destina 1.200 € a gastos fijos, 500 € a ocio/estilo de vida y 300 € a ahorro o inversión.

No es perfecto, pero te mantiene a flote sin perder control financiero.

💼 2️⃣ Modelo 40/30/30 — el “modo crecimiento”

Pensado para quienes ya tienen cubiertas sus necesidades básicas y buscan acelerar su independencia financiera.

- 40 % para necesidades básicas: Requiere haber optimizado vivienda, transporte o deudas.

- 30 % para estilo de vida: Mantiene equilibrio entre disfrutar y ahorrar.

- 30 % para ahorro/inversión: Ideal si quieres invertir, crear un negocio o aumentar tu fondo de jubilación.

💡 Este modelo te permite construir riqueza más rápido, pero exige disciplina y control emocional para no caer en gastos impulsivos.

🧱 3️⃣ Modelo 70/20/10 — el “modo supervivencia”

Perfecto para quienes están en una situación temporal complicada o tienen ingresos bajos.

- 70 % para necesidades básicas: La prioridad es cubrir lo esencial sin endeudarse.

- 20 % para estilo de vida: Se reduce lo no imprescindible, pero se deja un margen para no desmotivarse.

- 10 % para ahorro: Aunque parezca mínimo, ese 10 % es simbólicamente poderoso. Mantiene la mentalidad de progreso.

Incluso ahorrar 20 € al mes refuerza tu hábito financiero y te prepara para etapas más estables.

🔍 Cómo adaptar el método a tu realidad personal

No hay una fórmula universal.

La clave del método actualizado está en analizar tu situación financiera cada 3 o 6 meses y ajustar los porcentajes.

- Calcula tus ingresos reales.

Incluye sueldos, ingresos secundarios, bonificaciones o pequeños trabajos freelance. - Clasifica tus gastos.

Divide cada gasto mensual en “necesidades”, “deseos” y “ahorro”. - Identifica fugas invisibles.

Suscripciones que no usas, cafés diarios, compras online impulsivas. - Ajusta los porcentajes.

Si el 50 % para necesidades se convierte en 58 %, no pasa nada; compénsalo reduciendo ocio temporalmente. - Evalúa cada trimestre.

Tus finanzas cambian, y tu plan debe evolucionar contigo.

👉 Recuerda: el objetivo no es ser perfecto, sino mantener el control y mejorar gradualmente.

🧮 Herramientas modernas para aplicar el método 50/30/20 actualizado

En 2026 ya no hace falta anotar todo en papel o en Excel. Existen apps y plataformas que te facilitan seguir el método:

- Fintonic (España): conecta tus cuentas y te muestra en qué gastas más.

- Mint (EE. UU. / global): ideal para ver gráficos y porcentajes automáticos.

- Revolut y N26: permiten crear “subcuentas” o “huchas” para separar categorías.

- YNAB (You Need A Budget): filosofía de presupuesto cero, perfecta para quienes buscan control total.

Usar una herramienta digital te da visión y disciplina. Además, ver tu progreso mes a mes es muy motivador.

🧠 Claves psicológicas para mantener el equilibrio financiero

Uno de los errores más comunes al aplicar cualquier método financiero es pensar que todo se trata de números.

Pero el dinero está profundamente ligado a las emociones y hábitos.

Aquí algunos consejos para mantener la motivación:

- No seas perfeccionista. Un mes puede salir mal, y no pasa nada. Lo importante es retomar.

- Celebra tus avances. Si consigues ahorrar aunque sea un poco más que el mes anterior, reconócelo.

- Haz que el ahorro sea automático. Así evitas la tentación de gastar lo que ves en la cuenta.

- Evita compararte. Cada persona tiene su contexto; lo que importa es tu progreso.

- Visualiza objetivos concretos. No ahorres “por ahorrar”: ahorra “para ese viaje”, “para la casa”, “para la libertad”.

El método 50/30/20 actualizado no es una dieta estricta: es un estilo de vida consciente.

💎 Cómo usar el 20 % (o el porcentaje que decidas) de forma inteligente

Cuando llega el momento de destinar tu parte de ahorro o inversión, es fundamental hacerlo con estrategia.

No basta con “guardar dinero”; hay que hacerlo trabajar para ti.

1️⃣ Fondo de emergencia

Tu prioridad. Debe cubrir entre 3 y 6 meses de gastos. Guárdalo en una cuenta líquida o depósito seguro.

2️⃣ Inversiones a medio y largo plazo

Una vez tengas tu colchón, puedes invertir. Opciones populares y seguras para principiantes:

- Fondos indexados o ETF.

- Planes de pensiones flexibles.

- Letras del Tesoro o bonos.

3️⃣ Inversión en ti mismo

Cursos, formación, certificaciones o herramientas que te hagan ganar más dinero en el futuro.

La mejor inversión siempre es en conocimiento.

📉 Qué hacer si no puedes cumplir con los porcentajes

No te frustres.

El método no es una carrera, es un proceso. Lo importante es mantener el hábito del control y la mejora continua.

- Si no puedes ahorrar el 20 %, ahorra el 10 %.

- Si no puedes ahorrar el 10 %, ahorra el 5 %.

- Si no puedes ahorrar el 5 %, registra tus gastos y planifica, eso ya es progreso.

Incluso en los meses más difíciles, el simple hecho de ser consciente de tus finanzas te diferencia del 90 % de la gente.

🌍 La nueva mentalidad financiera: flexibilidad y resiliencia

La economía actual es cambiante: inflación, digitalización, nuevas profesiones, automatización…

Por eso, el nuevo método 50/30/20 no solo enseña a dividir dinero, sino a desarrollar mentalidad de adaptación.

En lugar de obsesionarte con cifras exactas, piensa así:

- Cada euro tiene un propósito.

- Cada gasto debe aportar valor.

- Cada ahorro te acerca a la libertad.

Ser financieramente libre no significa tener millones, sino tener control y opciones.

📘 Ejemplo real: cómo aplicar el método paso a paso

Supongamos que ganas 2.000 € netos al mes.

- Calculas tus necesidades básicas: alquiler 800 €, luz y agua 100 €, alimentación 400 €, transporte 100 €, teléfono e internet 50 € → Total 1.450 € (72 %).

- Analizas tu ocio: salidas, gimnasio, Netflix, viajes → 300 € (15 %).

- Te quedan 250 € (13 %) para ahorro/inversión.

Aunque no encaje con el modelo clásico, ya estás aplicando la filosofía del 50/30/20 adaptado.

Con el tiempo, si aumentas tus ingresos o reduces gastos, podrás equilibrarlo más.